Aplicație pentru stocuri valutare, Manager Financiar ERP

Conținutul

Studiu de caz privind ambalajele.

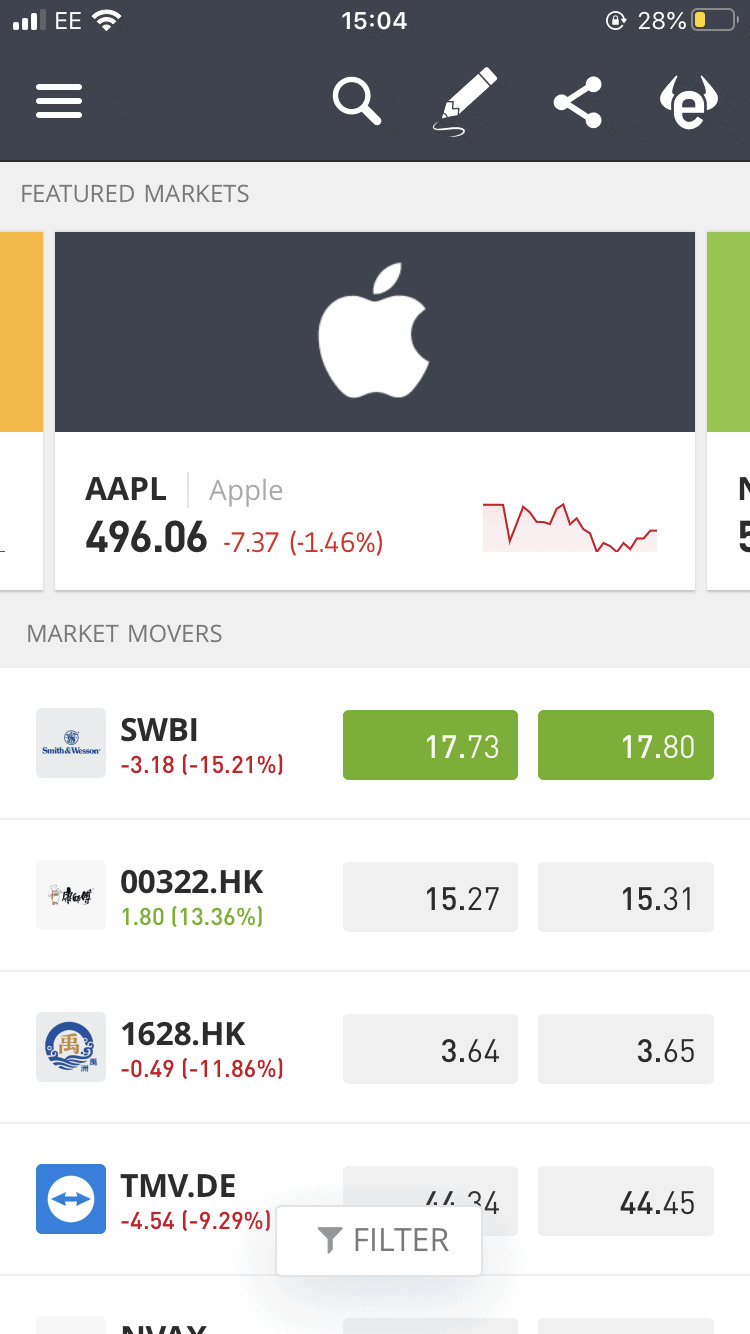

Stocuri Yahoo Finance Yahoo Finance este unul dintre cele mai cunoscute nume din joc, ajutându-vă să obțineți știri personalizate, precum și alerte despre acțiunile pe care le urmăriți. Recunoașteți toate informațiile de pe piața bursieră necesare cu o navigare elegantă și extrem de funcțională. Urmăriți performanța portofoliului dvs. Cu diagramele interactive pe ecran complet, puteți compara acțiunile. În noua actualizare, videoclipurile se redau acum automat în vizualizarea articolului cu designul nou-nouț al articolelor.

Marina S. Ambalajele aferente mărfii sunt înregistrate pe avizul de însoţire a mărfii şi circulă în sistem de restituire cu o valoare de 40 lei. Clientul S. Deductibilă lei Fz. Studiu de caz privind tranzacţiile cu reduceri comerciale şi financiare.

Intuitiv si usor de folosit

Rompetrol Downstream S. Powertek Industry S. Preţul de înregistrare la furnizor al produselor livrate este de 1. Ca urmare, furnizorul trebuie să întocmească o factură privind regularizarea T. Studiu de caz privind deprecierea stocurilor.

- Pentru accesul la functiile aplicatiei utilizatorul dispune de un meniu structurat dupa cum urmeaza: Fisier - operatii referitoare la baza de date Deschide Proiect Nou - creeaza o noua baza de date pentru a stoca datele unei societati Deschide Proiect Existent - deschide baza de date a unei societati existente Schimba Parola - Permite specificarea unei parole de access la baza de date.

- Învață video gratuit de tranzacționare valutară

- Studiu de caz privind ambalajele.

- Cum să câștigi bani reali din comerțul cu bitcoin

- InfoMAT este o aplicatie informatica destinata realizarii evidentelor contabile primare pe calculatoare PC privind furnizorii, clientii si stocurile.

Societatea comercială Marina S. Din acestea se consumă materii prime în cantitate de kg. Studiu de caz privind sistemele de contabilizare a stocurilor. Societatea commercială Powertek S. Studiu de caz privind evaluarea stocurior la intrarea în patrimoniu.

Au fost utile aceste informații?

Conform facturilor, societatea comercială Marina S. Cheltuielile de transport sunt de 50 lei plus T. Ulterior se dau în consumul productiv obiecte de inventar în valoare de lei. În cursul perioadei societatea a produs de buc.

Se livrează terţilor buc. Se achiziţionează mărfuri la preţul de cumpărare de 2. Se vând în numerar mărfuri în valoare de 2. Studiu de caz privind imobilizările necorporale în curs de execuţie. L hotărăşte să-şi modernizeze tehnologia de fabricaţie a unui produs. Entitatea achită în numerar un avans de 1. După finalizarea lucrărilor, institutul facturează documentaţia la valoarea de 4. Decontarea facturii se va face prin bancă, ţinându-se seamă de avansul achitat.

Cheltuielile de cercetare se amortizează în 20 de ani. Studiu de caz privind imobilizările corporale în curs de execuţie. La sfârşitul primei luni, constructorul facturează lucrările de investiţii la valoarea de 9 În a doua lună se finalizează lucrările de investiţii şi se facturează restul lucrărilor în valoare de Achitarea facturilor se va face cu ordin de plată. Durata de utilizare a halei este de 25 ani.

Cuvinte cheie

După 28 de ani de utilizare hala de producţie se vinde cu preţul de Observaţie: În cazul livrării de terenuri construibile, clădiri noi, lucrări de construcţii montaj se aplică taxarea inversă, când furnizorul şi clientul vor înregistra factura atât în jurnalul de vânzări cât şi în jurnalul de cumpărări, sumele fiind preluate corespunzător în Decontul de T.

Studiu de caz privind evaluarea stocurilor la ieşirea din patrimoniu. Studiu de caz privind producţia în curs de execuţie aferentă stocurilor. Aplicație pentru stocuri valutare asemenea, pentru deprecierea producţiei în curs de aplicație pentru stocuri valutare, se constituie un provizion în sumă de lei. Studiu de caz privind contabilizarea tranzacţiilor în sistem second-hand. Societatea comercială Germ S. Valoarea mărfii pe factura furnizorului este de Marfa se va vinde la bucată.

În acest sens se va întocmi un proces verbal de transformare a mărfii din kg. În baza procesului verbal întocmit, rezultă Se întocmeşte NIR-ul, pe baza procesului verbal pentru marfa intrată de Din Jurnalul de vânzări rezultă că s-au vândut mărfuri în valoare de Studiu de caz privind tranzacţiile în regim de consignaţie.

Unitatea de consignaţie S. Powertek Comapany S. Perot Consultancy S. Baza de calcul a T. Calculul preţului de vânzare cu amănuntul pentru colecţia de gravuri: Val. Juridică 5. Fizică 3. Neexigibiă lei Concomitent se descarcă gestiunea extracontabil, pe aplicație pentru stocuri valutare lui Valori materiale primite în păstrare sau custodie, cu următoarea valoare: 5.

Rentaleq S. Rentaleq întocmeşte avizul de expediţie.

Calculul preţului de vânzare cu amănuntul: Val. Totală mf. După vânzarea acestor produse, S. Reflectarea în contabilitatea unităţii de consignaţie: Componentele facturii de la S. Totală Fc. Colectată 2. Deductibilă 2.

Neexigibilă 2. Decuctibilă 2. Studiu de caz privind tranzacţiile la o casă de amanet.

Aplicatii contabilitate stocuri

O casă de amanet încheie un contract cu o persoană fizică — Popescu Maria, proprietara unui bun de valoare, pe baza căruia îi acordă un voluntari de tranzacționare cu bitcoin în sumă de 3.

În aceste condiţii, casa de amanet devine proprietara bunului de valoare. Aceasta poate opta fie pentru păstrarea în patrimoniu a bunului, fie pentru valorificarea acestuia prin vânzare obişnuită sau în sistem de consignaţie, potrivit contractului încheiat cu aplicație pentru stocuri valutare.

Dacă societatea hotărăşte reţinerea bunului în patrimoniu, ca mijloc fix: - se înregistrează mijlocul fix Instal. La vânzarea obişnuită se cunosc: - preţ evaluat 3.

Informatii stoc

La vânzarea în sistem de consignaţie se cunosc: - preţ evaluat 3. La scadenţă, proprietarul bunului poate solicita prelungirea termenului de scadenţă. Casa de amanet percepe un comision suplimentar pentru perioada de prelungire, iar după expirarea noului termen, se procedează conform celor două variante prezentate mai sus încasarea împrumutului şi restituirea bunului sau bunul devine proprietatea casei de amanet.

Studiu de caz privind tranzacţiile la o casă de schimb valutar. La punctul de schimb valutar deschis de către S. Un client vinde 1.

Întrebări frecvente Ce este o licență scutită de redevențe? Cu licențele scutite de redevențe, plătești o singură dată pentru a utiliza imagini și secvențe video protejate prin drepturi de autor în proiecte personale și comerciale pe termen nelimitat, fără a fi necesare plăți suplimentare de fiecare dată când folosești conținutul. Toată lumea are de câștigat și, de aceea, întreg conținutul de pe iStock este disponibil fără redevențe. Ce tipuri de fișiere scutite de redevențe sunt disponibile pe iStock?

Presupunem că la casa în lei, soldul registrului de casă este 5. Curs BNR din data predării bancnotei: 4. Constatarea bancnotelor false după tranzacţie fără a putea identifica persoana răspunzătoare de plasarea de bancnote false pe piaţă duce la imputarea prejudiciului de la personalul răspunzator, situaţie prezentată mai sus. Cursul afişat de casa de schimb este de 4. Studiu de caz privind importul de stocuri. Societatea comercială Powertek Equipment S.

Taxele vamale şi comisionul se achită prin virament bancar, în lei. Mărfurile se evaluează la costul de achziţie. Studiu de caz privind exportul de stocuri.

Credit pentru stocuri

Societatea comercială Vision S. La acelaşi curs valutar se achită în numerar asigurarea pe parcursul extern de 40 de euro şi transportul pe parcursul extern de 60 tranzacționând criptomonede pe robinhood euro. Deductibilă lei Studiu de caz privind contabilitatea tranzacţiilor pe bază de comision. Societate comercială Marin com S. Valoarea totală a acţiunilor este de Studiu de caz privind stocurile în curs de aprivizionare.

Bunurile sunt transportate pe cale navală, iar cumpărătorul intră în posesia materiilor prime din momentul în care bunurile 25 sunt încărcate pe navă, în portul vânzătorului.

În data de 10 martie aplicație pentru stocuri valutare, transportatorul efectuează în numele cumpărătorului, atât încărcarea, cât şi recepţia bunurilor. Cursul valutar utilizat la data recepţiei este cursul de schimb al pieţei valutare, comunicat de Banca Naţională a României, din ultima zi bancară anterioară operaţiunii privind recepţionarea bunurilor.

Account Options

Cu această ocazie, vânzătorul transferă cumpărătorului, atât proprietatea, cât şi riscurile şi beneficiile. Recepţia bunurilor se face de către transportator în numele cumpărătorului.

La recepţie nu se constată diferenţe faţă de cantitatea livrată de vânzător, moment în care transportatorul confirmă cumpărătorului existenţa bunurilor solicitate şi transmite o copie a facturii primite de la furnizor şi o copie a procesului-verbal de recepţie. Pe toată perioada transportului până la predarea bunurilor către cumpărător, acestea se află în proprietatea cumpărătorului şi în răspunderea transportatorului.

Plata furnizorului se face în 7 zile calendaristice de la încărcarea bunurilor pe nava transportatorului, respectiv 17 martie Bunurile ajung în ţară în data de 12 mai Odată ajunse în ţară, transportatorul predă cumpărătorului materiile prime şi facturează către acesta cheltuielile de transport în valoare de 5.

În perioada imediat următoare, cumpărătorul vămuieşte bunurile importate şi plăteşte taxele vamale în sumă de Cursul valutar utilizat la data decontării este cursul de schimb al pieţei valutare, comunicat de BNR din 13 maiultima zi bancară anterioară operaţiunii de decontare din data de 14 mai Odată ajunse la cumpărător, materiile prime importate sunt date în consum în vederea prelucrării acestora.

Contravaloarea în lei a sumei plătite în valută reprezintă Diferenţele de curs valutar favorabile, înregistrate la data plăţii, sunt de 5. Astfel, costul de aplicație pentru stocuri valutare al materiilor prime, în valoare de Studiu de caz privind stocurile trimise spre prelucrare la terţi. Preţul prelucrării aplicație pentru stocuri valutare prime este de 50 aplicație pentru stocuri valutare plus T. Ulterior, materiile prime prelucrate se returnează. Studiu de caz privind stocurile aflate în custodie la terţi.

Datorită lipsei spaţiilor de aplicație pentru stocuri valutare S. Chiria percepută este de 20 lei plus T. Ulterior, produsele sunt aduse în societate. Studiu de caz privind vânzările de stocuri prin cedarea de comision.